Efter en svag börsmånad i september tog aktiemarknaderna ny fart under oktober. Amerikanska aktier drevs på av starka bolagsrapporter vilket tog storbolagsindexet S&P 500 till en ny toppnivå. Även i Europa noterades uppgångar på bred front.

Om det var stabila uppgångar på aktiemarknaden var det desto svängigare på räntemarknaden. Snabbt stigande energipriser, tillsammans med växande flaskhalsar i globala leverantörskedjor, bidrog till höjda inflationsförväntningar i såväl Europa som i USA. Detta fick marknaden att hastigt svänga och prisa in en betydligt snabbare åtstramningstakt än vad som tidigare var förväntat. Det var framför allt de korta räntorna som påverkades, vilket bland annat avspeglade sig i en utplanad amerikansk avkastningskurva jämfört med för en månad sedan, se bild nedan.

Det kan vara värt att notera att just lutningen på avkastningskurvan är något som följs noggrant av portföljförvaltare och analytiker, där en utplaning är en välkänd indikator på att konjunkturen håller på att svalna.

(Källa: Bloomberg)

Trots en del problem med bland annat arbetskraftsbrist och låsningar i inrikespolitiken, ser den amerikanska makrobilden på det stora hela positiv ut. Inflationstrycket är mycket starkt och det förefaller därför mycket troligt att Fed inom kort kommer tillkännage en nedtrappning i form av minskade stödköp.*

Också i Europa är återhämtningen stabil, även om delar av industrin upplever problem kopplade till den globala komponentbristen. Särskilt kännbart är detta i Tyskland där bristen på halvledare har satt käppar i hjulen för fordonssektorn, med minskad produktion och försäljning som följd. Bortsett från bilsektorn är emellertid industriproduktionen i euroområdet tillbaka på de nivåer som rådde före pandemin.

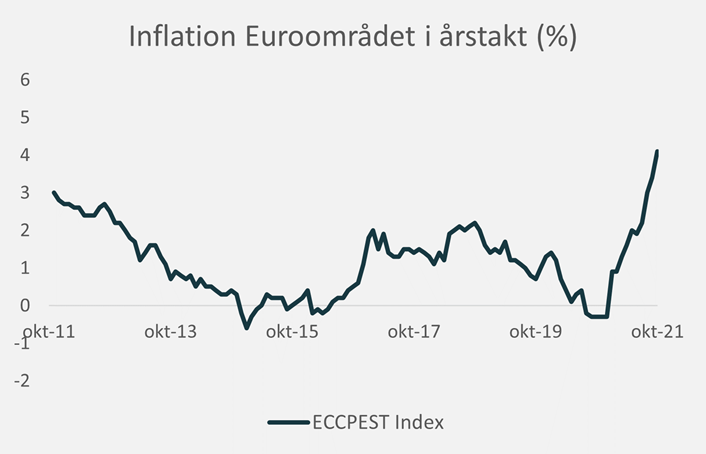

Inflationssiffran för euroområdet kom i oktober in på hela 4,1 procent (i årstakt) och slog därmed förhandsförväntningarna med råge. Även om siffran i sig är uppseendeväckande – den högsta på 13 år – är det ett faktum att den i hög utsträckning är driven av stigande energipriser. Kärninflationen, som rensar för volatila komponenter såsom energi och livsmedel, landade på mer beskedliga 2,1 procent.

(Källa: Eurostat)

En som till synes tar inflationssiffrorna med ro är ECB-chefen Christine Lagarde. Vid sitt oktobermöte lämnade ECB räntorna oförändrade och man gav heller inget nytt besked om vad man tänker göra med det pågående krisstödet PEPP. Stödköpsprogrammet skapades för att motverka pandemins skadliga effekter på ekonomin och syftar att sänka lånekostnader och öka utlåningen i euroområdet.

Enligt Lagarde är centralbankens krav för minskade lättnader ännu inte uppfyllda. Hon understryker att inflationen just nu drivs av främst energipriser tillsammans med vissa tillfälliga flaskhalsar. På frågan om marknaden har fel när den prissätter räntehöjningar redan nu svarade hon något förteget att det inte är upp till henne att avgöra. Kanske är Lagarde inte beredd att trycka tillbaka förväntningarna helt och hållet?

För svenskt vidkommande är makrobilden just nu exceptionellt ljus. Konjunkturinstitutets barometerindikator landade i oktober på hela 120, vilket en bra bit över medelvärdet 100 som signalerar normalläge i ekonomin. Särskilt starka signaler kommer från tillverkningsindustrin vars delindikator steg med 2,4 enheter i oktober och hamnade därmed på en ny rekordnivå. Enligt KI är det industriföretagens små lager i kombination med stora orderstockar som förklarar delindikatorns höga nivå.

*Efter att denna texten publicerats meddelade Fed det väntade beslutet att man kommer inleda en nedtrappning av sitt stödköpsprogram senare under innevarande månad.