Indexförvaltning och den effektiva marknadshypotesen (EMH)

Indexförvaltning bygger primärt på teorin om den effektiva marknadshypotesen (EMH). Denna teori anger att all tillgänglig information alltid finns avspeglad i det aktuella marknadspriset på ett värdepapper. Marknaden processar information blixtsnabbt och justerar omedelbart priser för att ta bort alla eventuella felprissättningar.

Om all tillgänglig information alltid är inbakad i aktiepriserna, blir det teoretiskt omöjligt att konsekvent uppnå högre avkastning än marknaden som helhet genom att analysera denna information. Detta innebär att det enligt EMH inte finns några värdepapper som är över- eller undervärderade. Eftersom det är omöjligt att förutspå framtida värdeutveckling, kommer aktivt förvaltade fonder oundvikligen att misslyckas

Trots att empirisk forskning har kunnat påvisa några så kallade anomalier i marknaden och därmed, till viss del, motbevisat en fullständigt effektiv marknad har EMH erhållit stort genomslag i akademin och är idag den dominerande ekonomiska modellen till att förklara marknadsbeteende och prisförändringar.

Indexförvaltningens teoretiska svagheter

Inom indexförvaltning och EMH finns det emellertid en teoretisk paradox. Som vi har sett kräver en framgångsrik indexförvaltning en välfungerande och effektiv marknad. Faktum är att denna grundförutsättning faktiskt urholkas av den passiva naturen av indexförvaltningen självt.

Då det i indexförvaltning inte förekommer någon bolags- eller urvalsanalys sätts en del av den naturliga prismekanismen ur spel. Bolag handlas inte på grundval av dess resultat, affärsmodell eller marknadsposition utan det enda som har betydelse är bolagets relativa vikt i ett förutbestämt index. Anomalier och andra felprissättningar cementeras vilket i förlängningen leder till att effektiviteten i marknaden, och därmed själva grundförutsättningen för indexförvaltning, går förlorad. Den passiva förvaltningsmodellen lägger alltså krokben för sig själv och skapar faktiskt ökade möjligheter för aktiv förvaltning.

Ytterligare en teoretisk farhåga med indexfonder har att göra med ökad korrelation. Ett viktigt samband i modern portföljteori är sambandet mellan diversifiering och risknivå. Ju lägre korrelerade en portföljs (exempelvis en fond) underliggande tillgångar är ju lägre blir den totala risken. Indexering leder till en ökad marknadskorrelation, och därmed till en högre generell risknivå, då de underliggande aktierna köps och säljs i stora poster vid samma tidpunkt. Tesen får stöd från empirisk forskning av bland andra New York University-professorn Jeffrey Wurgler.

Indexförvaltning och ”Big Tech”-dominans

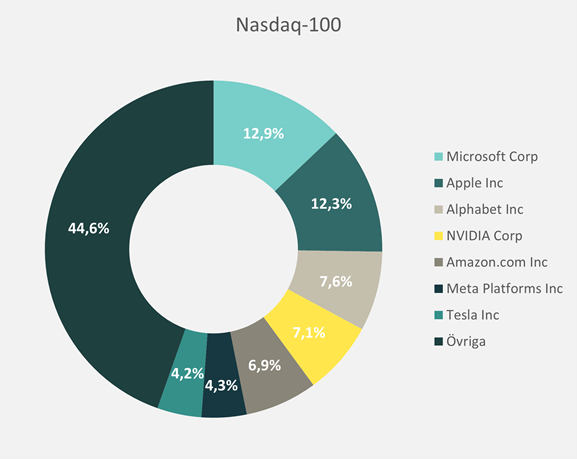

Under det senaste året har vi fått se en kraftigt ökad börskoncentration av endast en handfull bolag. Ett tydligt exempel på detta finns på Nasdaq-börsen i USA. Pådrivet av bland annat vårens AI-yra kom de sju största teknikföretagen[1] (ibland kallade ”de magnifika sju”) att utgöra över hälften av det samlade marknadsvärdet av Nasdaq-100.

Indexet, som följs av några av världens största passiva fonder, blev mer topptungt än vad Nasdaqs föreskrifter tillät, vilket föranledde en så kallad ”Special Rebalance". Den 24 juli minskades därför andelarna av de sju största bolagen, samtidigt som de resterande 93 bolagen fick ökade indexvikter. Syftet med ombalanseringen var att säkerställa att de fonder som spårar Nasdaq-100 följer gällande diversifieringsregler.

Även om åtgärden till viss del mildrar problem kopplade till koncentrationsrisk, uppstår den kanske ännu svårare frågan om hur passiv ”passiv förvaltning” verkligen är. När några av världens största fonder och ETF:er hastigt tvingas avyttra massiva volymer av sina största innehav, är det inte långsökt att hävda att ett sådant drag i sig självt påverkar marknaden, snarare än att bara följa den.

Nasdaq-100 index före ombalanseringen den 24 juli 2023. Källa: Invesco

Växelverkan mellan förvaltningsmodeller

Det finns empirisk forskning som talar till de båda förvaltningsmodellernas fördel. För den enskilde spararen bör valet mellan aktiv och passiv förvaltning inte ses som det första valet vid ett investeringsbeslut. I stället bör man först och främst fundera över sin placeringshorisont och riskbenägenhet och anpassa sitt sparande därefter.

Vi har sett att en förutsättning för en fungerande indexförvaltning är att aktiv förvaltning (där bolag utvärderas på konventionella grunder såsom resultat och affärsmodell) förekommer på marknaden. På ett liknande sätt som indexförvaltning är betjänt av aktiv förvaltning gäller även det omvända. Forskning visar att marknader som erbjuder kostnadseffektiv indexförvaltning har en bättre funktionalitet än marknader som saknar konkurrens från sådana alternativ. Förekomsten av indexförvaltning leder till ökad marknadseffektivitet tack vare den prispress och konkurrens som uppstår. Förhållandet mellan de båda förvaltningsmodellerna kan beskrivas som en ömsesidig ”växelverkan” mellan två av varandra beroende motpoler där ingen fungerar optimalt utan den andra.

Sammanfattningsvis visar dynamiken mellan aktiv och passiv förvaltning att ingen metod kan verka isolerat utan den andra. I en alltmer sammankopplad och komplex finansvärld kräver framgång en nyanserad förståelse för hur dessa två förvaltningsstrategier interagerar, och hur de paradoxalt nog stödjer varandras existens. För den enskilda spararen är insikten att båda metoderna har sina fördelar och fallgropar avgörande, och valet bör göras utifrån individuella mål och risktolerans snarare än populära trender och åsikter. I slutändan framstår det klart att en diversifierad strategi som kan omfatta både aktiv och passiv förvaltning inte bara är en önskvärd, utan som en nödvändig del av en sund investeringsfilosofi.

[1] Alphabet, Amazon, Apple, Meta, Microsoft, Nvidia, och Tesla